中国轨道交通设备行业发展趋势与未来投资报告(2024-2031年)

根据观研报告网发布的《中国轨道交通设备行业发展趋势研究与未来投资预测报告(2024-2031年)》显示,轨道交通装备是铁路和城市轨道交通运输所需各类装备的总称,主要涵盖了机车车辆、工程及养路机械、安全保障、通信信号、牵引供电、运营管理等各种机电装备,分为铁路交通装备和城市轨道交通装备两大领域。

国家高度重视轨道交通产业的发展,并出台一系列政策支持,为轨道交通企业的发展提供强有力的政策保障。例如,2024年5月,国务院发布关于印发《2024—2025年节能降碳行动方案》的通知,指出要因地制宜发展城市轨道交通、快速公交系统,加快推进公交专用道连续成网;7月,国务院印发《深入实施以人为本的新型城镇化战略五年行动计划》,指出稳步推进都市圈轨道交通网络建设,探索中心城市轨道交通向周边城镇延伸,鼓励采用大站直达等停靠方式。

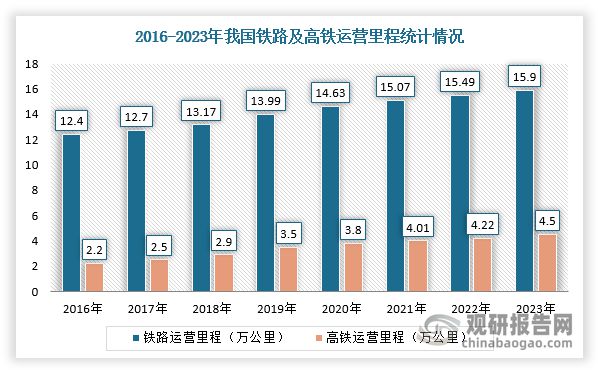

近年来,全国铁路营业里程不断提升,高速铁路增长尤为迅速。根据数据显示,截至2023年,全国铁路营业里程达到15.9万公里,其中,高速铁路营业里程达到4.5万公里。2024年上半年我国累计新开通线公里,进一步完善了区域路网布局。国铁集团在2024年1月9日工作会议上称,2024年将投产新线公里以上。按照十四五规划方案,预计2025年底全国铁路营业里程将达16.5万公里左右,其中高速铁路5万公里左右,因此预计24、25年每年新投产约2500公里高速铁路。

与此同时,2016年,《中长期铁路网规划》提出构筑“八纵八横”高速铁路主通道,设计总规模约4.5万公里。目前,我国“八纵八横”主通道已建成投产约80%,后续或重视西部地区新线建设普及。根据数据显示,截至2023年底,“八纵八横”主通道已建成投产3.64万公里,占比约80%;开工在建0.67万公里,占比约15%。国铁集团称,2024年要科学统筹建设资源,合理优化施工组织,以“十四五”规划和2035年远景目标纲要确定的102项重大工程中的铁路项目为重点,加大出疆入藏、沿边铁路等国家战略通道项目实施力度,积极推进沿江沿海高铁、西部陆海新通道等重点项目建设,高质量建成投产上海至苏州至湖州高铁、杭州至义乌至温州高铁等工程,确保完成年度投资投产任务和实物工作量。

而随着客流量回暖及铁总固定投资的提升,国铁集团动车组招标提升。根据数据显示,2023年,国铁集团共招标350公里动车组164组,同比增长78%;2024年动车组招标持续复苏,5月10日国铁2024年首次动车组招标,招标时速350公里复兴号智能配置动车组(8辆编组),数量132组;时速350公里复兴号智能配置高寒动车组(8辆编组),数量13组;时速350公里复兴号智能配置动车组(17辆编组),数量20组(10列)。

根据中国城市轨道交通协会数据显示,2023年,中国内地累计有59个城市开通城市轨道交通运营线年在建线公里,全年共完成建设投资5214.03亿元;全年完成车辆购置投资共计283.72亿元,同比增加12.96%;截至2023年底,城轨交通线网建设规划在实施的城市46个,在实施的建设规划线个城市的新一轮城轨交通建设规划或建设规划调整方案获批,获批项目中涉及新增线公里,新增计划投资额约4500亿元。根据中国轨道交通协会数据,城轨交通建设进入平稳发展期,预计未来两年新投运线年基本持平。“十四五”末城轨交通投运线公里新增里程。

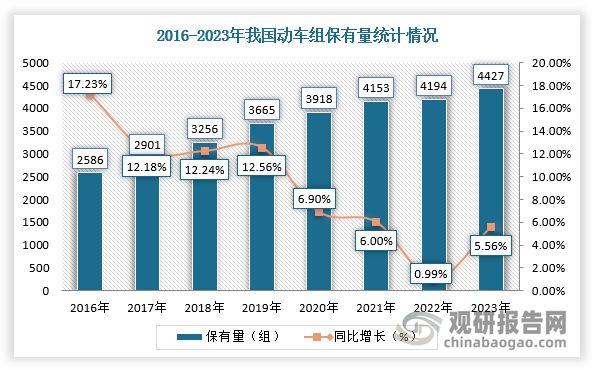

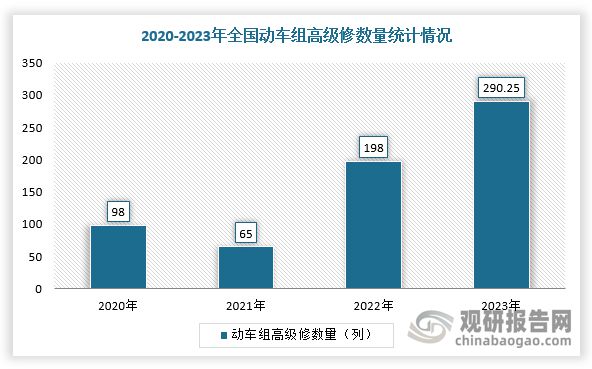

此外,2023年全国铁路机车拥有量为2.24万台,增长缓慢;从机车构成来看,电力机车占比处于持续提升态势。根据动车组五级修周期为十二年或480万公里计算,动车组高级修已迎来密集期。2020年动车组高级修招标项目中第一次出现五级修,但修程修制改革(具体包括推进动车组、机车整车高级修周期延长验证,延长动车组维修里程)等系列举动和疫情期间车辆使用率大幅下降延缓了动车组、机车维保和更新的需求释放。因此,2024年后我国动车有望进入高级维修密集期。根据动车组历史新增及采购数据,预计2026年动车组五级修可达400组。

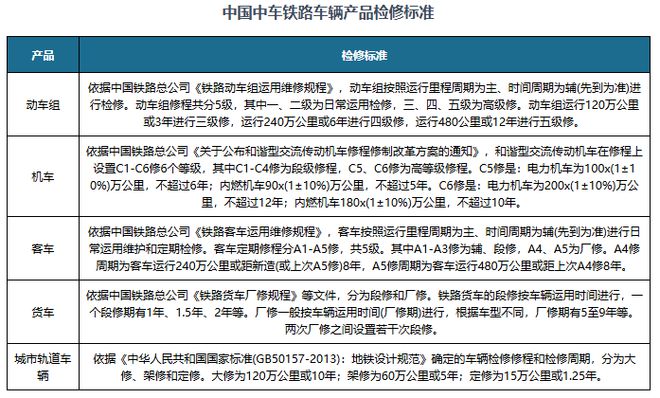

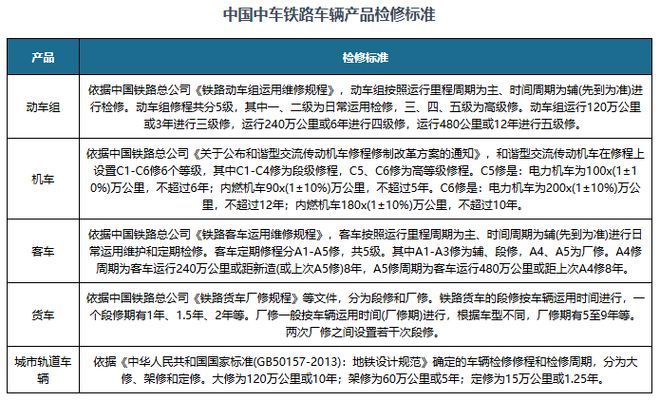

根据国铁集团的《铁路动车组运用维修规程》,动车组以里程周期为主,时间期为辅进行检修。动车组维修由低到高分为五级检修,其中一、二级为日常维修,在动车所内进行;三、四、五级为高级修,需返厂维修;检修周期分别为120万公里、240万公里、480万公里,或3年、6年、12年。

而淘汰更新老旧设备,是推动新质生产力发展的关键一步。例如,2023年12月,国家铁路局发布《老旧型铁路内燃机车淘汰更新管理办法(征求意见稿)》,明确老旧型铁路内燃机车的报废运用年限为30年。2024年6月,交通运输部等十三部门联合印发《交通运输大规模设备更新行动方案》,明确要加快老旧机车淘汰,鼓励新能源机车更新,所以电力机车在全国机车拥有量中的占比有望进一步提高。

轨道交通设备是我国在高端制造领域的重要组成部分,也是自主创新程度最高、国际竞争力最高的行业之一。经过多年发展,我国轨道交通设备形成较完整的产业链条,市场规模不断扩增。数据显示,2022年,我国轨道交通装备行业市场规模9673亿元,2018-2022年均复合增长率达10.3%,预计2023年市场规模将达9928亿元。

注:上述信息仅作参考,图表均为样式展示,具体数据、坐标轴与数据标签详见报告正文。

个别图表由于行业特性可能会有出入,具体内容请联系客服确认,以报告正文为准。

观研报告网发布的《中国轨道交通设备行业发展趋势研究与未来投资预测报告(2024-2031年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。

本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格必赢Bwin局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。

本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本文由:Bwin必赢(中国)唯一官方网站-共创必赢之路提供